Не для кого не секрет, что в 2018 году ставки в банках Турции по вкладам резко выросли. Некоторые финансовые организации предлагали открыть вклад под 25% годовых и более.

В этой статье попробуем разобраться в причинах этого явления. Рассмотрим реальные проценты в банках Турции на сегодняшний день, на 2021 год. Также расскажу об условиях размещения денег в турецких банках, рисках и налоговых обязательствах для иностранных граждан при получении дохода.

Также постараюсь ответить на часто задаваемые вопросы:

- на сколько вклады в турецких банках доходны в лирах, долларах и евро на сегодняшний день;

- насколько безопасен такой вариант инвестиций для граждан РФ;

- сколько можно заработать (получить) денег с депозитов в Турции.

Доходность банковских депозитов в Турции

На просторах интернета можно найти множество видео известных блогеров, где они рассказывают про высокие ставки по вкладам в Турции.

Да, действительно, в период с конца 2018 году и в первом полугодии 2019 года ставки реально превысили все рекорды и доходность по некоторым вкладам доходила до 25% годовых и более.

Но не стоит сейчас открывать калькулятор и считать сколько бы вы могли заработать на этих вкладах, потому что реальные ставки по вкладам в турецких банках на 2020 год гораздо ниже.

Почему банки Турции вынуждены давать большую ставку по вкладам от населения?

Все дело в том, что начиная с 7 июня 2018 года центральный банк Турции из-за обвала национальной валюты (Турецкой лиры) резко поднял ключевую ставку с 8% до 17,75%.

Для тех кто не в курсе, это та ставка по которой банки получают деньги взаймы от центрального банка.

Это стандартная процедура, применяемая всеми без исключения центробанками мира. Делается это для сдерживания инфляции в стране, если появляются риски для дальнейшего обвала валюты.

13 сентября 2018 года Центробанк Турции еще раз поднимает ставку уже до 24%, таким образом деньги для коммерческих банков становятся еще дороже, что автоматически приводит к повышению ставок по депозитам в турецких банках.

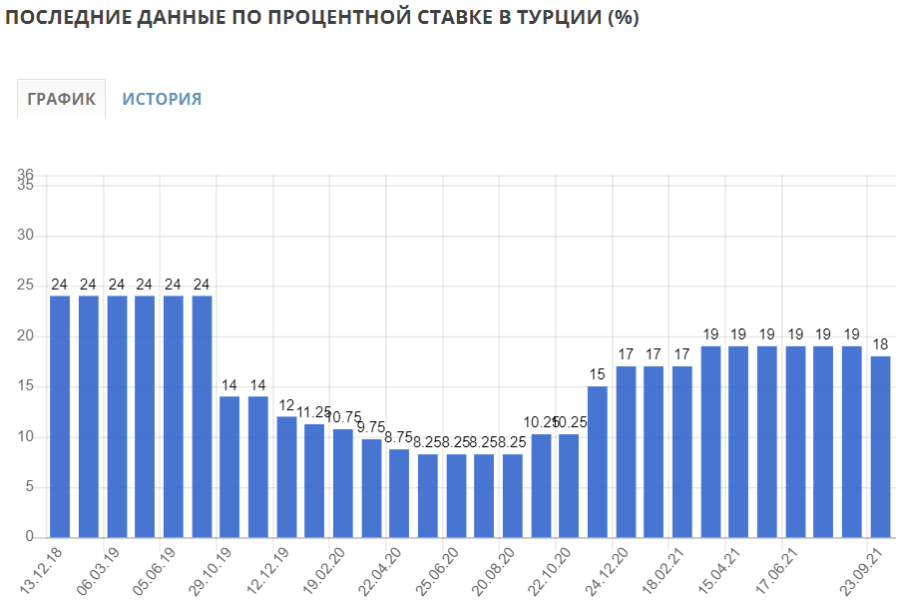

Ключевая ставка в Турции

Чтобы понять сколько именно продлился период высоких ставок достаточно просто взглянуть на динамику изменения ключевой ставки.

ЦБ Турции — график изменения процентной ставки (нажми, чтобы увеличить):

В данный момент ключевая ставка ЦБ Турции составляет 18% последнее изменение произошло сентябре 2021 года. (на сегодняшний день 27.09.2021 изменение было неделю назад)

На графике отлично видно, что высокая доходность по вкладам просуществовала чуть меньше года и уже начиная с июля 2019 года ключевая ставка ЦБ начала существенно снижаться, однако с осени лира вновь стала резко дешеветь и ЦБ Турции принял решение поднять ключевую ставку.

Таким образом, турецкие банки также начинают повышать ставки по депозитам от населения.

Обновлено 14.02.2021 Обратите внимание статья была написана, когда ставка ЦБ была равна 14%, в данный момент произошло повышение до 18% это означает, что и ставки по депозитам тоже повысились пропорционально, что делает выгодным размещение своих вкладов в лирах, будьте внимательны ставки будут меняться!

Вклады в турецких банках: процентная ставка

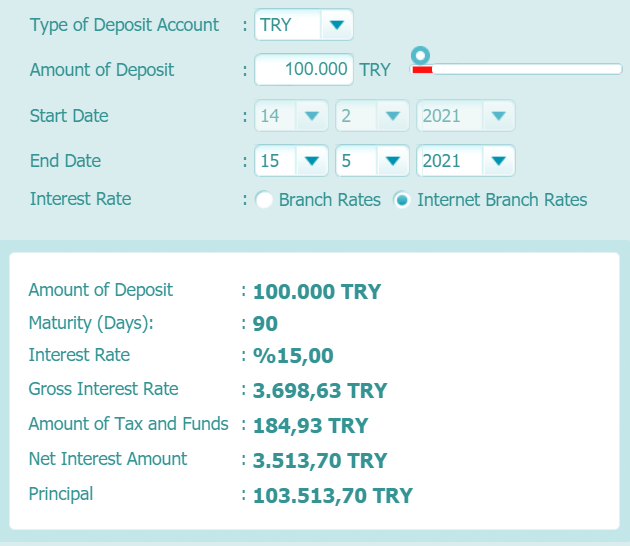

Представим, что вы хотите положить в банк 100 000 лир со вкладом на 3 месяца в DenizBank (примечание, именно в такой конфигурации достигалась максимальная доходность депозитов) и посмотрим какие условия нам предложит банк на сегодня.

Сумма депозита: 100.000

Срок Погашения (Дней):: 90

Процентная Ставка : %5

Валовая Процентная Ставка: 3698

Сумма налога: 184

Чистая сумма дохода: 3513 лир

Примечание: 100 тыс. лир это примерно 1,05 млн. рублей по курсу на сегодня.

Как видно максимальная ставка сейчас составляет уже 15% годовых.

Стоит также обратить внимание на то, что эта ставка доступна лишь при онлайн открытии депозита (это видно на картинке Internet Branch Rates). Если открывать вклад в отделении банка, то ставка будет ниже на 9%.

Таким образом, за 3 месяца по вкладу на сегодня можно получить доход (чистыми на руки) в сумме 3513.7 лир, что примерно составит 37589,1 рублей. Т.е. за месяц вы получите всего 12529,7 руб.

Реальные ставки по депозитам на сегодня

Обратите внимание, что в расчетах есть сумма налога на прибыль. Поэтому теперь давайте посчитаем реальную годовую ставку по вкладу.

Если в нашем примере, мы вложили 1,05 млн руб и получили доход примерно 9т.р. в месяц, то получается что наша реальная годовая процентная ставка по депозиту равна 15%.

Давайте для примера откроем ставки в других банках Турции (информация актуальна на 05.12.19).

Берем сумму в 100 000 лир на срок 90 дней получаем такую таблицу:

|

Банк |

Ставка в лирах% |

| DenizBank | от 15% |

| Ziraatbank | от 15,5% |

| Akbank | от 14% |

| Yapikredi Bankası | 14% ??? |

| TEB | от 15,75% |

| Garanti BBVA | от 13,5% |

| isbank | 12,8% |

Имейте в виду, все цифры даются только при размещении депозита онлайн, потому что при посещении офиса банка ставка по вкладу будет значительно меньше.

Таблица процентных ставок в зависимости от срока и суммы вклада на примере Yapikredi Bankası

Обновление от 19.01.2020

Появилась информация, о том, что банк Yapikredi Bankası не открывает счета для иностранцев без ВНЖ и адреса проживания в Турции.

Обновление от 14.02.2021

Появилась информация, что в большинстве банков вам не дадут открыть депозит, без ВНЖ, кроме банков Türkiye İş Bankası и Ziraatbank

Налог на доход с депозитов

Прибыль, получаемая вкладчиком с внесенных средств, считается доходом и облагается налогом. Налоги с доходов по депозитам поступают в казну Турецкой Республики.

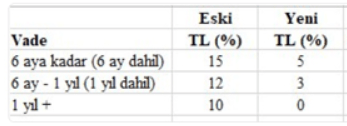

Для вкладов, открытых в турецкой лире, налог составляет 15% с дохода для вкладов сроком до 6 месяцев, для вкладов свыше полугода налог составляет 12%.

Обновление 28.02.2021.

Как вы можете видеть сейчас правительство пошло на встречу своим гражданам и уменьшило налог на доход со срочных вкладов в лирах. До полугода стало всего 5%, с полугода до года — 3%, ну а доход получаемый с вклада который пролежал более 1 года вообще не облагается налогом. Как говорится мелочь, а приятно!

Обязательные налоговые выплаты от прибыли с валютных вкладов увеличились. Теперь владельцы счетов в евро и долларах должны заплатить налог в размере 20% (ранее было 15%).

Налоги на доходы с депозитов в долларах и евро пока уточняются.

Как можно заметить выгодны ставки только в национальной валюте, а в долларах и евро вклады не выгодны.

Открытие депозита. Документы, необходимые для открытия вклада

Счет в турецком банке, может открыть любой россиянин. Это необходимо в первую очередь людям, регулярно посещающим страну и проживающим там в течение определенного периода времени.

Наличие депозитного счета позволяет:

- совершать покупки в местных магазинах;

- рассчитываться в ресторанах, кафе и т. д.;

- оплачивать коммунальные услуги;

Депозитные счета для иностранных граждан открываются в любом финансово-кредитном учреждении Турции. При наличии вида на жительство (ВНЖ) процедура оформления длится не более 15 минут.

При отсутствии документа, подтверждающего право на проживание на территории страны, деньги на хранение соглашаются принять далеко не все банки.

Интересный факт!

Ранее DenizBank принадлежал Сбербанку России, но в 2019 году Сбербанк продал его. В настоящее время у Сбербанка нет отделений на территории Турции.

Для открытия вклада от клиента требуется предоставить ряд документов.

- Идентификационный номер налогоплательщика (ИНН), оформленный в турецких налоговых органах. Получить свидетельство несложно, для этого потребуется 5-10 минут.

- Российский паспорт с копией страницы с пропиской (переведенной и заверенной нотариусом).

- ИНН, полученный в России.

- Действующий загранпаспорт.

Депозиты открываются в лирах (по умолчанию). Дополнительно клиенту могут предоставить счета в другой валюте. В основном это доллары или евро. Клиенту предлагается дебетовая карта.

Зачем нужны квитанции за квартиру из России при открытии счета в Турции

Обновление 19.01.2020

Небольшой лайфхак! Находясь на Родине возьмите с собой платежки за коммунальные платежи, в идеале с отметкой банка об оплате!

Говорят, что в некоторых банках при открытии счетов для иностранцев требуют последние оплаченные квитанции за свет, воду и любые другие коммунальные платежи и на самом деле это правда и у вас могут попросить платежки (фактуры, как они говорят) из России и на первый взгляд это выглядит очень глупо.

Однако, если вдуматься, то оплаченная платежка говорит о многом, например:

- что у вас нет долгов за коммуналку;

- что вы человек с отличной финансовой дисциплиной;

- что вы реально живете там и свой фактический адрес вы не придумали, а написали именно тот, что в платежке.

В итоге много еще каких выводов можно сделать просто взглянув на эти бумаги.

И поверьте, каждый человек для банка — темная лошадка, особенно иностранец. Более того, если вы сможете их быстро предоставить, значит, у вас процесс оформления депозита пойдет гораздо быстрее, ведь у банка станет на один вопрос к вам меньше.

Какой номер телефона указывать при открытии счета в Турции, если нет ВНЖ

У нас по поводу мобильной связи в Турции есть отдельная статья. Так вот если внимательно прочитать, что там написано, то выходит, что не имея ВНЖ в Турции вы сможете конечно купить Сим-карту на свое имя, но она просто перестанет работать через 3 месяца и ее нет никакого смысла указывать в качестве ваших контактов в договоре с банком.

Поэтому вывод простой — указывать нужно номер телефона на который вам смогут дозвониться и отправить СМС.

Только по нему реально смогут дозвониться до вас и на него можно подключить интернет банк. Однако, имейте в виду, что если вы останетесь на территории Турции, вашу сим-карту заблокируют. И еще небольшой лайфхак, если ее уже заблокировали, но в вашем телефоне 2 гнезда для сим, то попробуйте переставить симку, возможно это поможет.

Если у вас уже есть ВНЖ, можно сразу подключить услугу «Онлайн-банкинг»:

- оплачивать квитанции ЖКХ;

- осуществлять переводы денежных средств;

- контролировать состояние счета.

Россияне, обладающие правом проживания на территории Республики, не сталкиваются с препятствиями при открытии денежных вкладов.

Требуется предоставить:

- ВНЖ (по другому называется ikamet, его предоставлять не обязательно, лишь в том случае, если вы его еще не получили, но если он у вас уже есть, вы обязаны его предоставить);

- турецкий ИНН;

- загранпаспорт;

- квитанции об оплате за ЖКХ (при наличии недвижимости в Турции).

Если у потенциального клиента нет собственности в стране, то предоставляются квитанции ЖКХ за арендованное жилье. Квитанции должны быть полностью оплаченными.

Вложить средства в турецкий банк могут и юридические лица.

Необходимо предъявить:

- переведенные и нотариально заверенные документы, подтверждающие статус юрлица;

- договор об учреждении предприятия;

- устав (внутренние положения) компании;

- документы, подтверждающие личность людей, имеющих право распоряжаться финансами фирмы.

Заключение

В данный момент вклады в Турции выгодны лишь при условии онлайн размещения и только в лирах.

На сколько безопасен такой вариант для инвестирования или сохранения средств? Тут нельзя дать однозначного ответа, потому что банки гарантируют возврат только определенной суммы денег, по закону это 100000 лир.

Свыше этой суммы риск вообще не предсказуем. Хотя конечно можно положить деньги в разные банки, если сумма у вас больше чем 100 тысяч лир.

Если у вас возникли вопросы по поводу вкладов в Турции, то напишите их ниже в комментариях. Также буду рада, если вы сообщите о неточности в статье или поделитесь своим жизненным опытом по сохранению денег в Турции.

Здравствуйте, а в какой валюте нужно везти в Турцию, чтобы открыть депозит

Лучше всего брать доллары, потому что рубли это не валюта, лиры тоже не купить, в евро может быть курс не выгодный, так вот методом исключения и остается бакс.

С карты снимать не вариант, там есть лимиты на снятие налички+ не известно какой курс обмена будет, так что лучшая валюта это остается доллар и только наличкой.

Только не забываем, что его надо будет задекларировать при вывозе заграницу.

Татьяна, здравствуйте? Есть возможность связаться с Вами напрямую, а не посредством комментариев? Уже пару месяцев понемногу пытаюсь узнавать , возможно ли и что требуется, чтобы открыть мне (гражданин РФ) счёт в Турции с целью размещения депозита. Информация везде настолько разная… Приятель в Турции звонил в пару банков — и там тоже кто одно, кто другое говорит. Думаю,здесь ещё и человекеский фактор — недостаточная компетентность людей, дающих ответы. Если у меня нет адреса в Турции, это вообще возможно? Вы упоминаете ВНЖ — это ikamet? Адрес пребывания и ВНЖ это разные понятия насколько я понимаю. Надо ещё с терминологией разобраться. В общем была бы рада вашей информационной помощи в личном чате, если это возможно. И ещё — самая высокая ставка всегда в ING банке, что про него скажете?

Мария, здравствуйте, вы всегда можете написать мне тут, потому что я практически 24 часа нахожусь онлайн и обязательно всем отвечаю.

Информация действительно везде разная и стремительно меняется.

То что можно было сделать вчера, сегодня уже не работает, например, ставки, которые есть в статье были до 12 декабря, а теперь они еще опустились примерно на 2%, что делает не особо выгодным такой вид инвестиций.

И вы конечно правы человеческий фактор – недостаточная компетентность людей, дающих ответы, играет не последнюю роль в этом вопросе. Чаще всего даже сотрудники того или иного банка путаются в ответах, особенно если речь идет об иностранных гражданах.

Поэтому для вас нет однозначного ответа на ваш вопрос.

Понятно только одно, что без личного вашего присутствия вам не удастся открыть вклад, хотя бы потому что нужно получить ИНН (который необходим для открытия счета/вклада в банке).

Также придется пройтись по банкам и спросить, кто из них в данный момент согласится открыть вам вклад, например если у вас нет ВНЖ.

Икамет — это ВНЖ, что расшифровывается как вид на жительство и конечно он не имеет отношения к адресу пребывания или проживания в стране, это документ, дающий право легально находиться на территории страны и только.

По поводу ставки в ING банке скажу, что не нашла ставки этого банка высокими, максимум что сейчас видела это 5%, по этой причине в статье про него вообще не слова не сказанно. Если вы располагаете другой информацией по депозитам в данном банке, пожалуйста поделитесь ссылкой на подтверждение информации.

И все же, по условиям открытия счета — я правильно понимаю, что вы рекомендуете спрашивать в конкретном отделении , что они потребуют для открытия счета? Да еще и перепроверить через разных сотрудников?

И по поводу ikamet- у меня его нет и пока не предвидится . Ведь для него должны быть определенные основания. Может можно заменить длительным договором аренды?

Мария, можно я отвечу вам за Татьяну, она пока занята.

Если вы гражданка РФ, то да можно будет получить ВНЖ по длительному договору аренды, если нет и вы гражданин другого гос-ва СНГ, то там все поменяется с нового года и будет сложнее.

Ссылки в комментах уходят на модерацию, вы правильно поняли, но я ее вижу и не обязательно отправлять коммент несколько раз, после модерации вам все равно ответят.

Теперь по вкладам ситуация такая, посмотрел я этот сайт и вот не знаю на сколько ему можно доверять, на сколько там инфа актуальная.

Дело в том, что там до сих пор стоит что в ДенизБанк можно открыть депозит под 10,7% хотя реально с середины декабря ставки снизили там на 1% и составляют 9,7% как мы поменяли в статье.

По поводу вашего ING банка там тоже ситуация не такая однозначная, вы если почитаете внимательно, то поймете что повышенная ставка у них относится только к клиентам с Оранжевым аккаунтом, на нем надо выполнять определенные требования, так например вы должны завести карту и тратить с нее ежемесячно как минимум по 750 лир. Да и тот %12 в ING, что указан сейчас на вашем сайте тоже не внушает доверия, потому что на сайте самого банка текущий процент указан как 5% +2% за оранжевый аккаунт.

Спасибо за ответ! Я гражданка РФ , и , насколько я поняла, для некоторых банков, достаточно самого договора аренды без икамета, и мне хотелось бы вообще по самому простому пути, но, похоже, с арендой это самое минимальное требование. Думаю на этом сайте-аггрегаторе инфа верная , там можно прям оттуда попасть на открытие депозита. Про ing спасибо большое! Ценная информация!

Мария, обратите внимание, сайт что вы указываете не онлайн агрегатор, что при ссылке с указанного вами сайта, вы не попадаете на сайт банка!!! это крайне важно!!! вы попадаете на сайт некой партнерской программы банковской.

там вы лишь можете оставить свой контакты на депозит, так чтобы вам потом начали звонить и компасировать мозги))) будьте бдительны и крайне осторожны с такими сайтами.

Все дела надо иметь только с официальными сайтами банков и никакими другими.

Поняла, спасибо)

Можете себе представить, я все это время пыталась добиться истины про требования для открытия счета) ещё в бОльщей прострации… Не хочется ехать, а уехать ни с чем… Нет времени на это совсем… Хочется понимать , что нужно, и ехать за результатом. Теперь вот какая информация: ziraat достаточно турецкого ИНН и адреса в РФ, кому-то нужен подтвержденный адрес в Турции, причем я не понимаю , что значит подтвержденный? Это все же икамет?

Насколько я понимаю , можно, чтобы мне сделали гостевую визу, прописав меня у себя, и это будет основанием для икамета, верно? (Это есть кому сделать)

Если говорить о договоре длительной аренды (тоже есть кому сделать), то он должен быть зарегистрирован, чтобы устроило банк, а следовательно это опять ведёт к получению икамет. Но тогда арендодателю надо получать офиц оплату и платить налоги? Может банк устроит незарегистрированный договор? В общем ничего не понятно. Очень рассчитываю на Вашу помощь

Мария, я не могу понять суть вашей просьбы. Если у вас есть кто-то кто может решить ваши вопросы, почему вы не попросите их уточнить прям все нюансы. Мы писали статью из той информации, которую узнавали в банках на тот момент, когда нам необходимо было открыть вклад и которой воспользовались сами. Поймите кроме вас никто это дело не решит, вам могут только подсказать что и как делать. Как уже писали ранее, даже если вы придете в один офис сегодня, то завтра другой сотрудник может дать вам совсем другую информацию. По поводу подтвержденного адреса: это обязательное требование для всех иностранцев. Неважно сколько вы находитесь на территории страны, вы обязаны зарегистрироваться по месту пребывания. Это делают даже отели.

Татьяна, пишу сообщение в третий раз — оно не появляется. Возможно, не проходит модерацию из-за ссылки. Напишу иначе. Проценты я мониторю уже полгода на Hangikredi. Сейчас самый высокий в Alternatif bank, затем ING. Ввожу 100 000 лир на181 день. До этого всегда был ING. Посмотрите, пожалуйста, я все верно понимаю? Это онлайн тарифы? Хотя если онлайн, то ничего не мешает после открытия счета и внесения денег, открыть депозит онлайн, верно?

Спасибо Вам за ответ)

Доброй ночи. Мне знакомые сказали что для открытия вклада мне нужна турецкая симка. Верно ли это? Сама проживаю в России. Просто есть мысли полететь в Турцию и открыть вклад

Добрый день, Елена. Эта информация не совсем верна, дело в том, что для открытия выгодного депозита вам необходимо подписать договор с банком и открыть онлайн банкинг, но без ВНЖ у вас не получится сделать турецкий номер телефона, который бы работал более чем 90 дней!!!

Если хотите почитать подробнее про регистрацию и работу сим-карты купленной в Турции, то вот максимально подробная статья на сайте по поводу мобильной связи в Турции

Идем дальше значит напрашивается вывод какой? Что единственный способ открыть выгодный депозит в Турции без ВНЖ это подписать договор об обслуживании и в качестве контактов указать свой постоянно действующий номер телефона в качестве контактов. ПОНИМАЕТЕ ?

Или же вам нужна будет местная симка заведомо открытая на человека, например вашего друга, который имеет либо гражданство страны, либо ВНЖ.

Я постарался максимально подробно объяснить этот момент, надеюсь, что вам это поможет, но на всякий случай прочитайте еще раз внимательно, что написано в статье про связь. Желаю удачи! Если останутся вопросы пишите, мы на связи!

Добрый день. Спасибо за информацию. Как я понимаю при заключении с банком договора об обслуживании я могу указать свой российский номер?

Ну а почему нет, если это ваш настоящий контактный номер? Указывайте его.

Огромное спасибо. Еще есть один момент. Хочу у вас уточнить. Говорили что нужен также привезти уплаченный счет за коммунальные услуги получается что за квартиру которая в России. Зачем им платежка на русском языке?)

Елена, на самом деле это правда и у вас могут попросить платежки (фактуры, как они говорят) из России и вы правы на первый взгляд это выглядит глупо.

Однако, если вдуматься, то платежка показывает очень многое, например:

-что у вас нет долгов за коммуналку

-что вы человек с отличной финансовой дисциплиной

-что вы реально живете там и свой фактический адрес вы не придумали, а написали именно тот, что в платежке.

короче говоря там еще много еще каких выводов сделать просто взглянув на бумаги.

Более того, если вы сможете их быстро предоставить, значит, у вас процесс оформления депозита пойдет гораздо быстрее, ведь у банка станет на один вопрос к вам меньше, а поверьте, каждый человек для банка темная лошадка, особенно иностранец. Пожалуй стоит эту информацию добавить прямо в статью!

Получается нужен турецкий перевод платежки? Надо ли заверять наториально? Как это должно выглядеть?

Елена, вы берете с собой все документы и летите в Турцию, идете по банкам и задаете эти вопросы, поверьте мне ответы вы там получать будете на месте абсолютно разные, кто то скажет, что мы вообще не открываем счета без ikamet (ВНЖ), кто то попросит у вас копию платежки за коммунальные платежи, кто-то будет просить с вас копию паспорта и перевод страницы с пропиской именно российского паспорта через аккредитованную контору по переводам, я этого не знаю. Все очень индивидуально на какого сотрудника вы нарветесь так сказать и какую сумму вы будете класть и на какой срок. Так например на неделю вам вообще счет будут не охотно открывать, либо откроют но снимут процент наоборот с вас.

Вообще я рассказал все что знал, остальное дело за конкретными сотрудниками банка и на сколько они компетентны в этих вопросах. Но будьте готовы и к тому, что без вида на жительства с вами даже не будут разговаривать во многих местах.

Спасибо огромное. Буду уточнять на месте.

Уведомление:Как получить вид на жительство в Турции с 2020 — пошаговая инструкция, оформление, стоимость, список документов

Здравствуйте,а если у меня есть тапу и квитанции об оплате счетов,но без ВНЖ, можно ли открыть депозит? (Все таки это наверное от банка будет зависеть)Есть ли депозит с пролонгацией, чтобы не ехать в Турцию каждые три месяца?

А ведь при оформлении тапу мы открываем счёт,что если положить на него и перевести на депозит ?

Здравствуйте Татьяна.

вы правы, все будет зависеть от банка, потому что у вас ВНЖ не оформлен.

Зачем открывать депозит с пролонгацией? Можно сразу открыть депозит на год например или через онлайн приложение продлевать его потом при необходимости.

Счет в банке и депозитный счет это два разные счета, у них разные условия обслуживания, начисления процентов, капитализация и т.д.

На сколько я знаю депозитный счет нельзя использовать для оплаты коммунальных платежей без потери процентов по вкладу.

Да и собственно ничего страшного если у вас будет 2 или 3 счета …

Добрый день, есть ли в турции иностранные банки и не лучше ли открыть сет там, спасибо.

Андрей, а какая разница я честно говоря не понимаю? поясните в чем выгода? Они в итоге тоже подчиняются одному регулятору.

А для граждан Узбекистана, желающих открыть депозитный счет в Турции, какие условия?

Катерина, а какая разница из какой вы страны для открытия счета все страны одинаковы, если вы не гражданин и не имеете ВНЖ у вас не будет каких-либо привилегий в открытии счета.

Здравствуйте, подскажите пожалуйста, а зачем в турецких банках просят оставить данные паспорта и номер телефона человека, которому в случае моей смерти перейдут деньги? Спасибо

Валерия, простите за поздний ответ, не заметил вашего комментария из-за большого кол-ва, наверное потому что в Турции честно относятся к вашим в кладам и пенсионным накоплениям в отличии от России тут принято передавать ваши накопленные средства и это норма!

Вопрос.Какие преимущества посое поусения постоянного внж после 8 лет.Могу лия быть в яРоссии хоть целый год без лишения внж. И как без знания языка открыть какой либо счет в банке

Вопросы. Задала. Язык за 8 лет не выучила. Никакого общения с турками нет.

Татьяна, простите за поздний ответ было много вопросов, думаю что 8 лет прибывания вам не дают никакого преимущества, если вы долго не пользуетесь ВНЖ, то его аннулируют.

Для открытия счета особое знание языка не так важно, как понимание условий вклада. Если я не прав, поправьте меня пожалуйста.

Добрый день! В начале статьи Вы пишите о возможности краткосрочных туристических ВНЖ для россиян, что в конце статьи есть ссылка на специфику их получения. Я так и не обнаружила эту ссылку. Буду Вам признательна, если Вы ее выложите для меня.И еще один вопрос.Я читала, что после истечения годового тур. ВНЖ получть новый/продлить его возможно только через год. А как обстоят в этом плане дела с 3-месячным и полугодовым ВНЖ, есть ли какаяя-то своя специфика в их получении вновь и продлении?

Извините, не нашла ссылку на краткие 3 или 6 месячные тур. ВНЖ для россиян. Буду оч. признательна, если Вы дажите ее

Наталья, у нас нет отдельной статьи по получению 3х мес ВНЖ, но есть подробная статья просто по получению ВНЖ в Турции стандартного туристик на 1 год

Скажу следующее, что получить на 3 месяца не сложно, там список документов примерно тот же, только пошлины выйдут чуть дешевле.

Полный текст всех требований с официального сайта миграционной службы на русском языке (на 18 листах, очень большой документ): https://e-ikamet.goc.gov.tr/Ikamet/IstenenBelgeler/IlkBasvuruIstenenBelgeDownload

все что вам пригодится из этого документа только список документов на ваш тип визы.

Дополнительно клиенту могут предоставить счета в другой валюте. В основном это доллары или евро. Клиенту предлагается дебетовая карта. А вопрос такой, при снятии денег с валютной карты банк взимает комиссию и если да, то подскажите какой процент комиссии.

Сергей, добрый день. Вам задать лучше этот вопрос в банке, в котором вы планируете открыть дебетовую валютную карту.

Дополнительно клиенту могут предоставить счета в другой валюте. В основном это доллары или евро. Клиенту предлагается дебетовая карта. В связи с этим вопрос: при снятии наличных в долларах или евро банк, в котором открыт счёт взимает комиссию и, если снимает, то в каком размере?

как можно запросить деньги моего родственника из скайплюсбанка на мой счет

Наталья, вам этот вопрос лучше задать в банке

Добрый день,такой вопрос,у меня родственники живут в Турции,а я гр РФ,они мне денег должны,отправить в РФ не могут,я должен поехать и забрать их наличкой,сумма не маленькая,могу как то легально их вывезти?

Ратмир, а что за сумма такая большая? даже если 10000 долларов это не большая сумма для перевода.

Мы писали по этому поводу статью Как перевести деньги из России в Турцию и из Турции в Россию: все способы и варианты.

Обязательно почитайте там комментарии в той статье, там тоже несколько советов как сделать перевод и другие способы переводов.

Самый такой вариант про который вы спрашиваете, но самый дорогой это слетать туда самому за деньгами и провести их через таможню, так называемый красный коридор с обязательным декларированием суммы.

Мне непонятен расчет налога по депозиту, приведенному в таблице от февраля 2021г. Если ставка налога с дохода 15%, то налог должен быть 555 лир. Вы считаете 184. Где ошибка?

Галина, вы правы ошибка есть, с моей стороны, я забыл вписать обновление статьи, что указом поменяли % по налогам на доход со срочных вкладов, с 15% до 5% на срок до полугода и сделали 3% если доход получен по вкладу выше 6 месяцев до 1 года.

Сегодня поправлю статью и все встанет на свои места.

сделал обновление статьи тут https://info-turk.ru/pmzh/protsenty-i-dohodnost-po-vkladam-v-turtsii/#i-6

Дмитрий , спасибо. Изменения посмотрела. Приятные изменения.

Доброго дня пытаюсь открыть счёт депозитный в TEB bank выдаёт что номер кимлика не проходит . У меня рабочая виза Какие действития

Светлана, ну логично же что нужно первоначально обратиться в сам TEB bank, я же не знаю что именно вы пытаетесь там сделать, может у вас вообще нет договорных отношений с этим банком, а вы пытаетесь там что-то делать.

Добрый вечер! Можно ли уточнить у Вас о получении турецкого ИНН где его можно получить ?

Спасибо

Вы говорите онлайн открыть вклад выгоднее чем в банке, а как договор тогда подписывать и деньги в кассу вносить? Не понимаю чего то

Можно ли открыть совместный депозит с женой в турции

Роман, наверное стоит уточнить этот вопрос в том банке, где вы собираетесь открывать депозит, так будет правильнее, а потом нам всем еще дать информацию, возможно кому-то это будет тоже полезно, как и выбор банка где вы решили открыть депозит. Наверняка вы решите открывать депозит в том банке, где ставка будет больше.

Добрый день!

Спасибо! Очень интересная статья!!!

Я хочу открыть депозитный счет в Кувейт Тюрк Банк

На их сайте я не вижу информации о вкладах.

Меня интересуют вклады на 3 мес… возможно и другое…

Где посмотреть анализ по вкладам в разных банках Турции?

Спасибо!!!

Надежда, вы знаете турецкий язык чтобы посмотреть анализ по вкладам в разных банках? И да на сайтах банков информация немного запутана специально, как мне кажется, потому что обслуживание в офисе стоит дороже и выгоднее людей отправлять через офисы, так как там можно навялить доп.услуги банка. Ну как то так, если будет новая информация поделитесь с нами в комментариях.

Спасибо, я пользуюсь только переводчиком.

Хороший сайт нашла, отправляю сюда.

Предложения банков для 32-дневного срочного депозита

https://www.hesapkurdu.com/mevduat-karsilastirma/32-gun-10000-tl?keyword=%2Bbanka%20%2Bmevduat%20%2Bfaiz%20%2Boranlar%C4%B1&adpos=&adtextid=89319235163&gclid=Cj0KCQjw-NaJBhDsARIsAAja6dMh_rzu7c02iMJFwSyfxZ0UfvT7DNGSZXsaN8ej9xkA4pL7meaKH-IaAomUEALw_wcB

Действительно ли что при открытии счета онлайн проценты выше чем при открытии в банке?

Да, процент при открытии счета онлайн выше в большинстве банков, об этом есть информация в статье.

Действительно ли что при открытии счета в банках турции проценты по вкладам выше чем при открытии в банке

Зравствуйте! Скажите, вклады в банках застрахованы на полную сумму? И если вы открываете депозит на 1,2,3 года, процентная ставка не подлежит пересмотру со стороны банка? Спасибо

Самое главное как раз не написано в статье, даже в конце, где про открытие счетов без ВНЖ. Это в каких же турецких банках можно открыть счета без ВНЖ, просветите?

По моему опыту, на сегодняшний день, банковский счёт БЕЗ турецкого ВНЖ можно открыть в двух банках: Albaraka и Küveyt Türk.

•Alabaraka: для открытия счета берет за услугу 800-900 лир

•Küveyt Türk: берет депозит 1200-1300 лир, которым вы можете воспользоваться, либо при регулярном использовании счета — снять их.

Что нужно для открытия:

1. Ваш загранпаспорт

2. Турецкий налоговый номер

3. ИНН ( Идентификационный номер налогоплательщика) с вашей страны

4. Справка о прописке в вашей стране ( у некоторых пишется в самом паспорте ( внутреннем/заграничном), обязательно переведённый на турецкий язык.

И все, конечно же зависит от самого сотрудника банка. Но если не откроет один — обязательно откроет другой.

Здравствуйте.

Если 260 т.тур.лир поставить в банк, то сколько можно будет иметь в процентах по вкладу?

Добрый день, А можете добавить таблицу по процентным ставкам в долларах и евро.

Сейчас можно открыть счёт в банке в Турции без ВНЖ?

Добрый день, да можно, но не все банки открывают.

Доброе утро! Подскажите пожалуйста какой на сегодняшний день процент по вкладом в Турецких банках для физ.лиц из РФ?

Добрый день! Подскадите пж, подоходный налог с депозита банк удержит или нужно его самостоятельно будет платить?

Добрый день, банк самостоятельно удерживает.

Добрый день,

У меня есть дом в Фетие, когда-то открывал счёт в Дениз банке, оформлял ВНЖ, сейчас больше десяти лет просто приезжаю на отдых на немного. Что мне нужно , чтобы открыть счёт в фунтах в Дениз банке ? Хочу получить инфо до поездки, спасибо

ВНЖ сейчас есть, если есть, то просто приходите и открываете, если нет, то просят положить 2000 долларов или эквивалент на счет. Пользоваться этими деньгами можно будет через 40 дней.

В догонку. Какие всё-таки условия на депозиты в фунтах и долларах в Дениз банке ?

Уточню, так как давно не интересовался.

Спасибо за ваш пост замечательный. Можно обновить пот на 28.09.2022г?! Спасибо.

Добрый день, постараюсь в ближайшее время это сделать.

Здравствуйте, Подскажите а есть ли ограничение по сумме внесенной нерезидентом Турции без ВНЖ на счет в долларах? Например 100 000 или может больше? Какие риски? Спасибо

Ограничений нет

Добрый день,интересует на сегоднейшний день процентная ставка по вкладам в Турецких банках

Добрый день. Подскажите пожалуйста, каким образом происходит выплата налога по процентам от вкладов. Их банк сам перечисляет автоматически или я должен буду заполнять какие-то декларации и где-то оплачивать?

Налоги автоматом списывают.

добрый вечер в сегодняшних реалиях можно открыть счёт без вида на жительство

Виталий, прям если только очень сильно постараться. А так можно.

Здравствуйте.Какие банки и платёжные системы работают с Россией для переводов денег в РФ?

Из Турции в РФ перевести через Swift на Райффайзен, например.

В Турции исбанке подепозитам срок хранения депозит нет ограничения по срокам или какой то срок есть например: 5лет 20 лет

Ограничений нет

Здравствуйте, в каких банках на сегодняшний день можно сделать денежный вклад под высокий процент? Гражданину России? Спасибо 🙏

Добрый день!

Очень интересная статья!

Подскажите, правильно я понимаю, если есть депозит в турецком банке, но являешься налоговым резидентом РФ, то за проценты начисляемые на счет, нужно будет сдавать налоговую декларацию? и нужно ли уплачивать налог с процентов по депозиту в РФ или только в Турции?

Какие сейчас проценты если положить деньги на 1год?

Здравствуйте. Сейчас, в начале 2024 года какие вклады есть в турецком банке для жителей Турции и иностранных граждан?